Saiba como utilizar a Sociedade em Conta de Participação (SCP), através da inteligência jurídica, como uma interessante forma de captação de recursos para empreendimentos imobiliários.

Embora muito antiga no cenário jurídico brasileiro e apesar da extrema aplicabilidade dessa forma societária aos negócios em geral, a Sociedade em Conta de Participação (SCP) não é uma figura largamente conhecida nos meios empresariais. Mas, de fato, é um tipo societário que vem ganhando força e maior visibilidade nos últimos anos, como um interessante mecanismo de parceria empresarial, para os mais variados tipos de negócios.

Trata-se de sociedade oculta, desprovida de personalidade jurídica, criada e regida pelo Código Civil (Lei 1.0406/02 – Artigos 991 a 996), que se vincula ao direito das obrigações e não às normas empresariais. Por este motivo, muito se discute acerca de sua personalidade jurídica, pois embora o Código Civil a defina como sociedade, parte da doutrina, defende que se trata de uma estrutura contratual. Entretanto, destaca-se que a SPC possui os três elementos configuradores de uma sociedade, quais sejam:

- Pluralidade de sócios;

- Affectio Societatis;

- Contribuição dos sócios para o desenvolvimento da sociedade.

Por essa razão, ela é reconhecida pela doutrina majoritária, como uma sociedade propriamente dita.

O que a caracteriza é a existência de duas modalidades de sócios: o sócio ostensivo e o sócio participante, também denominado de oculto. O sócio ostensivo é aquele que detém a expertise necessária para o desenvolvimento do negócio, já o participante, possui o capital financeiro indispensável a desenvoltura da atividade almejada.

Para mais, a dispensa de maiores formalidades para sua formação, incentiva a constituição desse tipo de sociedade, pois garante maior liberdade aos sócios. Contudo, insta ressaltar, que desde o ano de 2014, a Receita Federal passou a exigir, a inscrição da SCP, no Cadastro Nacional da Pessoa Jurídica – CNPJ (INSTRUÇÃO NORMATIVA RFB Nº 1863, DE 27 DE DEZEMBRO DE 2018), como uma forma de fiscalização.

Não obstante, a limitação extrema de riscos e a não vinculação do sócio participante é o que torna a SCP, um tipo societário extremamente vantajoso, sobretudo, para a captação de recursos.

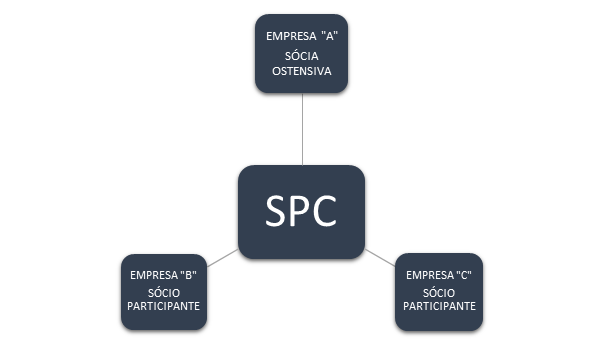

Como a Sociedade em Conta de Participação se aplica ao setor imobiliário:

No exemplo acima mencionado, temos: “Empresa A” (Uma SPE – Sociedade de propósito especifico, que atua no setor imobiliário), a qual, necessita de recursos para desenvolver determinado empreendimento e, “Empresa B” e “Empresa C”, que possuem capital financeiro e interesse em investir na operação.

Com isso, as três empresas se unem e criam uma “SCP”, onde “A” será a sócia ostensiva e irá desenvolver e gerir a atividade em seu nome e, “B” e “C”, serão os sócios participantes, que realizarão aportes financeiros de “um milhão de reais” cada, em troca de 20% de lucro líquido, a ser auferido, ao final do negócio.

Logo, este é um dos principais elementos que fazem com que a Sociedade em Conta de Participação seja uma opção atrativa de investimento, já que possui facilidade de captação de recursos e liberdade para sua constituição.

Na SCP, pode-se afirmar, que a responsabilidade dos sócios se divide da seguinte maneira: o sócio ostensivo é aquele que exercerá a atividade em seu nome e assumirá a responsabilidade perante terceiros. Enquanto o participante, não aparece perante terceiros, permanecendo-se oculto, durante todo o desenvolvimento do negócio e, assumindo responsabilidade, tão somente, para com o sócio ostensivo.

Assim, mostra-se evidente a segurança garantida aos sócios participantes, que, como dito, permanecem ocultos perante terceiros, visto que, o contrato firmado para a constituição da SCP, produz efeito, exclusivamente, entre os sócios. Além de não possuírem qualquer responsabilidade na gestão e execução do empreendimento, participando apenas, dos resultados alcançados.

Neste esteio, e para assegurar as garantias acima expostas, mostra-se de grande valia, destacar a importância do papel da Governança Corporativa, aliada a necessidade de se criar um Acordo de Acionistas, a fim de definir, de forma expressa, as regras de organização e funcionamento dentro da SCP, como forma de proteger a sociedade e os sócios.

Pode-se afirmar, que o Acordo de Acionistas bem elaborado, visa proteger e minimizar os riscos da SCP, para que não ocorra, por exemplo, a desconstituição do negócio e suas respectivas consequências. Isso ocorre, quando a SCP é utilizada para simular outro tipo de negócio jurídico, visando usufruir das vantagens desse tipo societário.

Ademais, imperioso mencionar, que a SCP possui independência na escolha de seu regime de tributação, podendo optar por lucro real ou presumido, não se vinculando à escolha de regime eleita pelo sócio ostensivo. Neste tipo de sociedade, o sócio ostensivo, será responsável pela apuração e recolhimento dos tributos e por realizar a declaração do IRPJ, da sociedade. Ainda, e não menos relevante, cabe ressaltar, que em virtude de figurarem como sócios, pessoas jurídicas, a SCP não poderá ser optante do simples nacional.

Por fim, infere-se que diferentemente de outros tipos societários, a SCP possibilita a captação de recursos financeiros, por meio de investidores, que se tornam sócios do negócio e realizam aportes financeiros em favor da sociedade, não sendo necessário recorrer às instituições bancárias, em busca de empréstimos, evitando assim, a exposição e os riscos advindos de juros e da inflação de mercado.

Deste modo, pode-se concluir, que a captação de recursos por meio de SCP, revela-se uma opção extremamente vantajosa para o sócio ostensivo, pois poderá obter, de maneira ágil, um maior número de investidores, para o desenvolvimento do negócio por ele almejado, responsabilizando-se, apenas, pela execução do projeto.

Proveitoso, de igual maneira, para o sócio participante, que não terá qualquer incumbência na realização do negócio, detendo ainda, direito de fiscalização sobre os atos de gestão praticados pelo sócio ostensivo, participando, ao final, dos lucros obtidos.